证券交易所关于业绩预告和业绩快报的披露规则

业绩预披露有两种主要方式,业绩预告和业绩快报。业绩预告披露内容较少,主要是盈利区间及原因,业绩快报的内容较多,需要包含营收和资产负债相关一些主要财务指标,这些在交易所的上市规则里有相应规定。

上交所主板披露规则适用《上海证券交易所股票上市规则》。2021 年 4 月 6 号深交所正式实施主板和中小板合并,合并后共同适用《深圳证券交易所股票上市规则》的披露规则,创业板适用《深圳证券交易所创业板股票上市规则》的披露规则。

下面是根据交易所的股票上市规则整理出来的一份披露规则:

第六章 定期报告

第一节 业绩预告和业绩快报

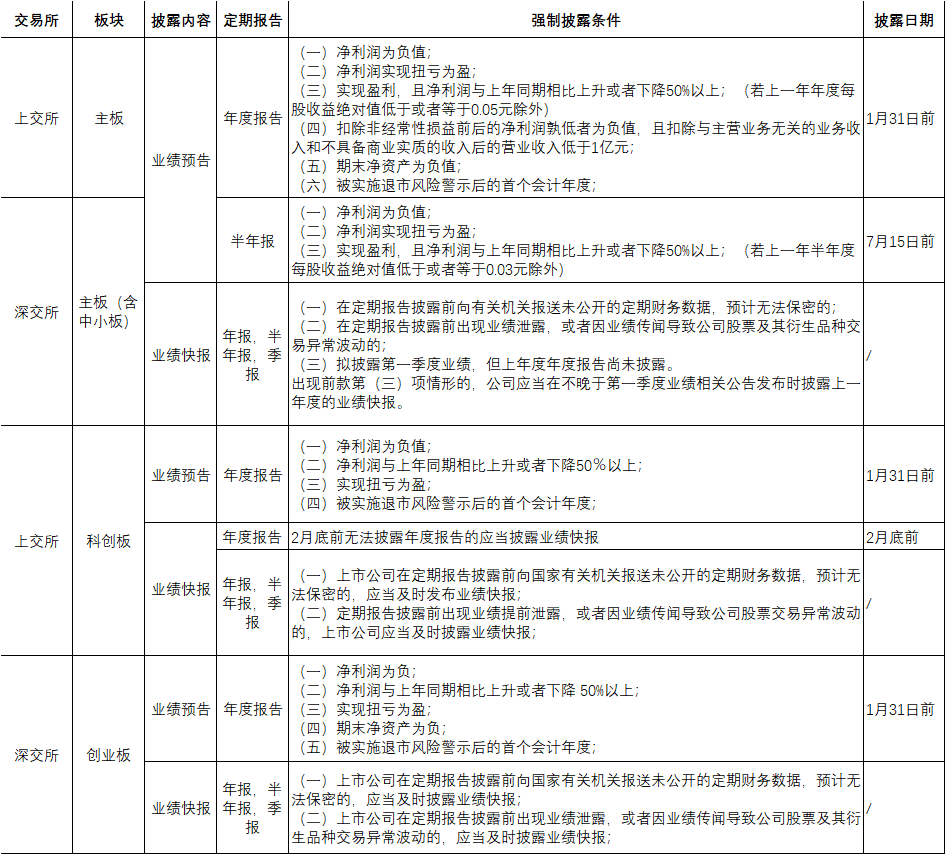

5.1.1 上市公司预计年度经营业绩和财务状况将出现下列情形之一的,应当在会计年度结束后1个月内进行预告:

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元;

(五)期末净资产为负值;

(六)本所认定的其他情形。

公司预计半年度经营业绩将出现前款第(一)项至第(三)项情形之一的,应当在半年度结束后15日内进行预告。

5.1.2 上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但存在下列情形之一的,可以免于按照本规则第5.1.1条第一款第(三)项的规定披露相应业绩预告:

(一)上一年年度每股收益绝对值低于或者等于0.05元;

(二)上一年半年度每股收益绝对值低于或者等于0.03元。

5.1.3 上市公司因本规则第9.3.2条规定的情形,其股票已被实施退市风险警示的,应当于会计年度结束后1个月内预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产。

5.1.4 上市公司应当合理、谨慎、客观、准确地披露业绩预告,公告内容应当包括盈亏金额或者区间、业绩变动范围、经营业绩或者财务状况发生重大变动的主要原因等。

如存在不确定因素可能影响业绩预告准确性的,公司应当在业绩预告中披露不确定因素的具体情况及其影响程度。

5.1.5 上市公司披露业绩预告后,如预计本期经营业绩或者财务状况与已披露的业绩预告存在下列重大差异情形之一的,应当及时披露业绩预告更正公告,说明具体差异及造成差异的原因:

(一)因本规则第5.1.1条第一款第(一)项至第(三)项情形披露业绩预告的,最新预计的净利润与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大;

(二)因本规则第5.1.1条第一款第(四)项、第(五)项情形披露业绩预告的,最新预计不触及第5.1.1条第一款第(四)项、第(五)项的情形;

(三)因本规则第5.1.3条情形披露业绩预告的,最新预计的相关财务指标与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大;

(四)本所规定的其他情形。

5.1.6 上市公司可以在定期报告公告前披露业绩快报。出现下列情形之一的,公司应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密的;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的;

(三)拟披露第一季度业绩,但上年度年度报告尚未披露。

出现前款第(三)项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

5.1.7 上市公司披露业绩快报的,业绩快报应当包括公司本期及上年同期营业收入、营业利润、利润总额、净利润、扣除非经常性损益后的净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等数据和指标。

5.1.8 上市公司披露业绩快报后,如预计本期业绩或者财务状况与已披露的业绩快报数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产与已披露的业绩快报发生方向性变化的,应当及时披露业绩快报更正公告,说明具体差异及造成差异的原因。

5.1.9 上市公司预计本期业绩与已披露的盈利预测有重大差异的,董事会应当在盈利预测更正公告中说明更正盈利预测的依据及过程是否适当和审慎,以及会计师事务所关于实际情况与盈利预测存在差异的专项说明。

5.1.10 上市公司董事、监事和高级管理人员应当及时、全面了解和关注公司经营情况和财务信息,并和会计师事务所进行必要的沟通,审慎判断是否应当披露业绩预告。

公司及其董事、监事和高级管理人员应当对业绩预告及更正公告、业绩快报及更正公告、盈利预测及更正公告披露的准确性负责,确保披露情况与公司实际情况不存在重大差异。

《关于发布《上海证券交易所科创板股票上市规则(2023年8月修订)》的通知》

第二节 业绩预告和业绩快报

6.2.1 上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束之日起1个月内进行业绩预告:

(一)净利润为负值;

(二)净利润与上年同期相比上升或者下降50%以上;

(三)实现扭亏为盈。

上市公司预计半年度和季度业绩出现前述情形之一的,可以进行业绩预告。

上市公司董事、监事、高级管理人员应当及时、全面了解和关注公司经营情况和财务信息,并和会计师事务所进行必要的沟通,审慎判断是否达到本条规定情形。

6.2.2 上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内按照本规则第6.2.5条的要求披露业绩快报。

6.2.3 上市公司因本规则第12.4.2条规定的情形,其股票被实施退市风险警示的,应当于会计年度结束之日起1个月内预告全年营业收入、净利润、扣除非经常性损益后的净利润和净资产。

6.2.4 上市公司披露业绩预告后,预计本期业绩与业绩预告差异幅度达到20%以上或者盈亏方向发生变化的,应当及时披露更正公告。

6.2.5 上市公司可以在定期报告披露前发布业绩快报,披露本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等主要财务数据和指标。

上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时发布业绩快报。

定期报告披露前出现业绩提前泄露,或者因业绩传闻导致公司股票交易异常波动的,上市公司应当及时披露业绩快报。

6.2.6 上市公司应当保证业绩快报与定期报告披露的财务数据和指标不存在重大差异。

定期报告披露前,上市公司发现业绩快报与定期报告财务数据和指标差异幅度达到10%以上的,应当及时披露更正公告。

第五章 定期报告

第一节 业绩预告和业绩快报

5.1.1 上市公司预计年度经营业绩和财务状况出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告:

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元;

(五)期末净资产为负值;

(六)公司股票交易因触及本规则第9.3.1条第一款规定的情形被实施退市风险警示后的首个会计年度;

(七)本所认定的其他情形。

公司预计半年度经营业绩将出现前款第(一)项至第(三)项情形之一的,应当在半年度结束之日起十五日内进行预告。

公司因第一款第(六)项情形进行年度业绩预告的,应当预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产。

5.1.2 上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但存在下列情形之一的,可以免于披露相应业绩预告:

(一)上一年年度每股收益绝对值低于或者等于0.05元,可免于披露年度业绩预告;

(二)上一年半年度每股收益绝对值低于或者等于0.03元,可免于披露半年度业绩预告。

5.1.3 上市公司应当合理、谨慎、客观、准确地披露业绩预告,公告内容应当包括盈亏金额区间、业绩变动范围、经营业绩或者财务状况发生重大变动的主要原因等。

存在不确定因素可能影响业绩预告准确性的,公司应当在业绩预告公告中披露不确定因素的具体情况及其影响程度。

5.1.4 上市公司披露业绩预告后,最新预计经营业绩或者财务状况与已披露的业绩预告相比存在下列情形之一的,应当按照本所有关规定及时披露业绩预告修正公告,说明具体差异及造成差异的原因:

(一)因本规则第5.1.1条第一款第(一)项至第(三)项披露业绩预告的,最新预计的净利润方向与已披露的业绩预告不一致,或者较原预计金额或区间范围差异幅度较大;

(二)因本规则第5.1.1条第一款第(四)项、第(五)项披露业绩预告的,最新预计不触及第5.1.1条第一款第(四)项、第(五)项的情形;

(三)因本规则第5.1.1条第一款第(六)项披露业绩预告的,最新预计第5.1.1条第三款所列指标与原预计方向不一致,或者较原预计金额或区间范围差异幅度较大;

(四)本所规定的其他情形。

5.1.5 上市公司出现下列情形之一的,应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动;

(三)拟披露第一季度业绩但上年度年度报告尚未披露。

出现前款第(三)项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

除出现第一款情形外,公司可以在定期报告披露前发布业绩快报。

5.1.6 上市公司披露业绩快报的,业绩快报应当包括公司本期及上年同期营业收入、营业利润、利润总额、净利润、扣除非经常性损益后的净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等数据和指标。

5.1.7 上市公司披露业绩快报后,预计本期业绩或者财务状况与已披露的业绩快报的数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者 期末净资产方向与已披露的业绩快报不一致的,应当及时披露业绩快报修正公告,说明具体差异及造成差异的原因。

5.1.8 上市公司预计本期业绩与已披露的盈利预测数据有重大差异的,应当及时披露盈利预测修正公告,并披露会计师事务所关于实际情况与盈利预测存在差异的专项说明。

5.1.9 上市公司董事、监事、高级管理人员应当及时、全面了解和关注公司经营情况和财务信息,并和会计师事务所进行必要的沟通,审慎判断是否应当披露业绩预告。

公司及其董事、监事、高级管理人员应当对业绩预告及修正公告、业绩快报及修正公告、盈利预测及修正公告披露的准确性负责,确保披露情况与公司实际情况不存在重大差异。

第六章 定期报告

第二节 业绩预告和业绩快报

6.2.1 上市公司应当严格按照本所相关业务规则合理、谨慎、客观、准确地披露业绩预告、业绩快报及修正公告,不得使用夸大、模糊或者误导性陈述,不得利用该等信息不当影响公司股票及其衍生品种的交易价格。

6.2.2 上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告(以下简称业绩预告):

(一)净利润为负;

(二)净利润与上年同期相比上升或者下降 50%以上;

(三)实现扭亏为盈;

(四)期末净资产为负。

6.2.3 上市公司因本规则第 10.3.1 条第一款规定的情形,其股票被实施退市风险警示的,应当于会计年度结束之日起一个月内预告全年营业收入、净利润、扣除非经常性损益后的净利润和净资产。

6.2.4 本所鼓励上市公司在定期报告公告前披露业绩快报。上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报。上市公司在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,应当及时披露业绩快报。

6.2.5 上市公司董事会预计实际业绩或者财务状况与已披露的业绩预告或业绩快报差异较大的,应当及时披露修正公告。